Retrouvez ici toute l’actualité qui concerne la gestion RH au Luxembourg !

- Augmentation du salaire social minimum

- 1er janvier 2025 : nouveau taux de cotisation à la mutualité des Employeurs

- 1er janvier 2025 : nouveaux paramètres pour la retenue d’impôt à la source

- Pistes d’optimisation fiscale : prime jeune salarié, prime participative et régime impatrié

- Avantage en nature – voiture de société : quels sont les taux applicables en 2025 ?

- Digitalisation des chèques-repas

- Pensez à déclarer le télétravail de vos salariés via le DEMDET !

- Décompte annuel

- Quid de la prochaine indexation ?

1- Augmentation du salaire social minimum

Au 1er janvier 2025, le salaire social minimum (cote d’application 944,43 de l’échelle mobile des salaires) a augmenté de 2,6%. Les nouveaux montants sont désormais les suivants :

Pour les salariés :

Pour les élèves ou étudiants, la rémunération ne peut être inférieure à 80% du salaire social minimum, graduée en raison de l’âge :

Pour les stagiaires dont la durée de stage est d’au moins 4 semaines, l’indemnisation est graduée en raison de la durée du stage et du type de stage :

*Pour les stagiaires qui ont accompli avec succès un premier cycle de l’enseignement supérieur ou universitaire (BTS ou Licence/Bachelor), le salaire de référence est le salaire social minimum pour salariés qualifiés tel que prévu par l’article L. 152-8. du Code du travail.

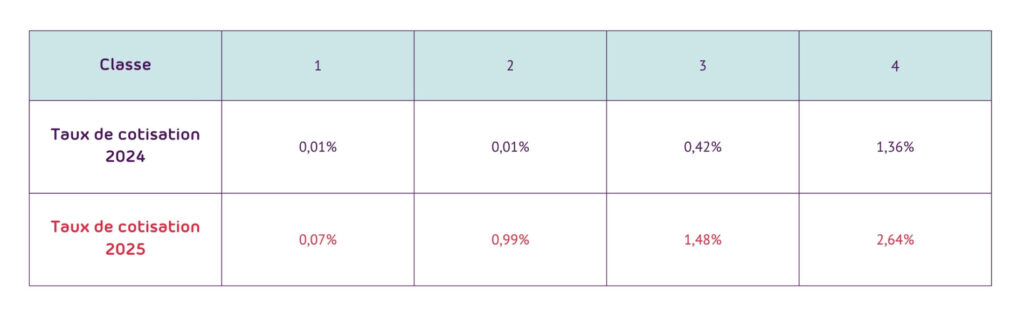

2- 1er janvier 2025 : nouveaux taux de cotisation à la Mutualité des Employeurs

Les entreprises sont réparties chaque année en 4 classes de cotisation en fonction du taux d’absentéisme financier de leurs salariés. Les taux de la cotisation « Mutualité des Employeurs » ont été modifiés au 1er janvier.

Pour cette année, les taux de cotisation des 4 classes de la Mutualité des employeurs sont les suivants :

3- 1er janvier 2025 : Nouveaux paramètres pour la retenue d’impôt à la source

Depuis le 1ᵉʳ janvier 2025, le calcul de la retenue d’impôt sur salaire est impacté par les facteurs suivants : nouveau barème d’impôt, allègement fiscal supplémentaire pour la classe 1a, augmentation du crédit d’impôt monoparental (CIM) et modification du crédit d’impôt salaire social minimum (CISSM).

- Nouveau barème d’impôt

La loi du 20 décembre 2024 a adapté le barème d’impôt des personnes physiques au 1ᵉʳ janvier 2025 à hauteur de 2,5 tranches indiciaires. Concrètement, cela signifie que les salariés bénéficient maintenant d’un allègement fiscal.

- Allègement fiscal supplémentaire pour la classe d’impôt 1A et augmentation du CIM

L’imposition de la classe 1a a été significativement adaptée dans le nouveau barème d’impôt, le but étant que la charge fiscale de cette classe se rapproche de celle de la classe 2. A titre d’exemple, pour un salaire brut de 4.000 €, le salarié en classe d’impôt 1A se verra prélevé d’une retenue d’impôt de 215,40 € (au lieu de 354,70 €).

De même, afin d’alléger particulièrement la charge des ménages monoparentaux, le montant du crédit d’impôt monoparental (CIM) est relevé comme suit :

- Pour un revenu imposable ajusté du contribuable inférieur à 60.000 €, le CIM s’élève à 3.504€ (contre 2.505€ auparavant) ;

- Pour un revenu imposable ajusté compris entre 60.000 € et 105.000 €, le CIM s’élève à [3.504 – (revenu imposable ajusté – 60.000) x 0,0612] ;

- Pour un revenu imposable ajusté du contribuable supérieur à 105.000 €, le CIM s’élève à 750€.

Pour rappel, le CIM est octroyé par l’administration fiscale sur demande du contribuable et sous certaines conditions. Selon les cas, il sera directement applicable sur la fiche de paie, à défaut il sera pris en compte dans la déclaration fiscale.

- Modification du crédit d’impôt salaire social minimum (CISSM)

Dans une optique de politique fiscale sociale et solidaire, le gouvernement a voulu éliminer complètement la charge fiscale des salariés touchant le salaire social minimum non qualifié en augmentant le crédit d’impôt salaire social minimum (CISSM).

Pour un salaire brut mensuel ou, le cas échéant, un salaire brut mensuel fictif se situant :

- de 1.800 € à 3.000 €, le CISSM s’élève à 81€ par mois,

- de 3.000 € à 3.600 €, le CISSM s’élève à 81 / 600 x [3.600 – salaire brut mensuel (fictif)] euros par mois.

- Augmentation du crédit d’impôt CI-CO²

La formule du crédit d’impôt CO² a été revue. Il en résulte une augmentation de maximum 2 € par mois.

Pour un salaire brut annuel se situant :

- de 936 € à 40.000 €, le CI-CO² s’élève à 192 € par an,

- de 40.001 € à 79.999 €, le CI-CO² se calcule comme suit : [192 – (salaire brut – 40.000) x 0,0048].

4- Pistes d’optimisation fiscale : prime jeune salarié, prime participative et régime impatrié

La réforme fiscale 2025 permet aux entreprises de renforcer leur compétitivité en proposant à leurs salariés des primes dont la charge fiscale sera réduite.

- La prime jeune salarié

Cette nouvelle prime destinée à soutenir le salarié en début de carrière, bénéficie d’une exemption fiscale à hauteur de 75 % si les conditions suivantes sont remplies :

- être âgé de moins de 30 ans au début de l’année d’imposition ;

- être en possession d’un premier contrat de travail à durée indéterminée signé à partir de 2025 avec un employeur établi au Grand-Duché de Luxembourg ou établi à l’étranger et possédant un établissement stable au Grand-Duché de Luxembourg ;

- rester auprès du même employeur aussi longtemps qu’il souhaite bénéficier de la prime, avec un maximum de cinq ans.

Ainsi, le montant annuel maximal de la prime jeune salarié, déterminé pour une occupation à temps plein, donnant lieu à l’exemption s’élève à :

> 5.000 € pour une rémunération annuelle brute ≤ à 50.000 € ;

> 3.750 € pour une rémunération annuelle brute > à 50.000 € et ≤ à 75.000 € ;

> 2.500 € pour une rémunération annuelle brute > à 75.000 € et ≤ à 100.000 €.

La rémunération annuelle brute s’entend comme la rémunération (avant incorporation des avantages en espèces et en nature) de l’année d’imposition au cours de laquelle la prime jeune salarié lui est allouée.

- La prime participative

Ce dispositif mis en place en 2021 permet aux employeurs de verser aux salariés une prime de participation aux résultats quand la société a réalisé des bénéfices. Sous certaines conditions d’application, cette prime est exonérée d’impôt à 50%.

Deux nouveautés intéressantes sont entrées en vigueur à l’occasion de la réforme fiscale :

> la somme des primes participatives qu’un employeur peut allouer à ses salariés est désormais de 7,5% (au lieu de 5% par le passé) du résultat positif de l’exercice d’exploitation qui précède immédiatement celui au titre duquel la prime participative est allouée.

> le montant maximal de la prime partiellement exemptée est porté à 30 % (au lieu de 25 % auparavant) du montant brut de la rémunération annuelle du salarié de l’année d’imposition au cours de laquelle la prime participative est allouée.

- Le régime impatrié

Depuis de nombreuses années, l’introduction du régime des impatriés a permis aux employeurs, sous certaines conditions, d’exempter d’impôt certains éléments de rémunération spécifiques liés à la situation particulière de ces salariés.

Afin d’offrir aux entreprises un moyen d’attirer les talents clés indispensables à leur développement, la réforme prévoit un système forfaitaire, caractérisé par une exemption fiscale de 50 % du montant brut de la rémunération annuelle totale. Le montant de la rémunération annuelle pouvant profiter de cette exemption est plafonné à 400.000 €.

Ce nouveau dispositif forfaitaire remplace dès lors l’ancien système, basé sur l’exemption de frais réels supportés par l’employeur et l’exemption partielle de la prime d’impatriation.

5- Avantage en nature – voitures de société : quels sont les taux applicables en 2025 ?

En 2022, un règlement grand-ducal avait inséré de nouvelles règles de détermination de la valeur de l’avantage résultant de la mise à disposition d’une voiture de société. Cette mesure était la première étape d’une réforme globale visant à encourager fiscalement les véhicules électriques et hybrides tout en rendant moins avantageux les modèles thermiques. La réforme était planifiée en deux temps : une première phase dite phase transitoire à partir de 2023 et une seconde à partir de 2025.

- Les véhicules thermiques

A partir de 2025, les véhicules thermiques se voient désormais appliquer un taux unique de 2 %, quelle que soit leur efficacité environnementale. Les salariés utilisant des véhicules thermiques subiront une hausse significative de leur avantage en nature.

Ce nouveau régime s’applique :

> aux voitures de fonction nouvellement immatriculées à partir du 1er janvier 2025, et pour lesquelles aucun contrat n’a été signé avant le 31 décembre 2024 ;

> aux voitures sous contrat de leasing dont l’échéance normale se situe après le 31 décembre 2024 et dont le contrat serait prolongé à partir du 1er janvier 2025.

- Les véhicules 100 % électriques

Le 29 novembre 2024, le gouvernement luxembourgeois a annoncé la prolongation du régime transitoire pour les véhicules à zéro émission de roulement en CO₂. Initialement prévue pour 2025, l’augmentation des taux d’AN à 1% ou 1,2% est reportée de deux ans. Cette décision s’inscrit dans une stratégie visant à soutenir la décarbonisation des flottes automobiles, tout en maintenant des incitations attractives pour les entreprises et les salariés.

Ainsi, les taux actuels de 0,5 % ou 0,6 % restent applicables pour les voitures électriques immatriculées jusqu’au 31 décembre 2026 (ou jusqu’au 31 décembre 2027, si la voiture a fait l’objet d’un contrat signé avant le 31 décembre 2026).

Ces taux seront doublés pour atteindre 1 % ou 1,2 % pour les véhicules électriques nouvellement immatriculés à partir du 1er janvier 2027 et pour lesquels aucun contrat n’aura été signé avant le 31 décembre 2026.

Ces mesures s’appliquent à l’identique pour les véhicules à pile à combustibles hydrogène.

6- Digitalisation des chèques-repas

Depuis le 1er janvier 2024, les entreprises ont la possibilité d’offrir à leurs salariés des chèques-repas digitalisés d’une valeur maximum de 15€. Depuis le 1er janvier 2025, cette possibilité de digitalisation devient la norme !

En effet, cette année, terminé les chèques-repas sous format papier ! Si leur émission et leur utilisation étaient permises jusqu’au 31 décembre 2024, le format numérique devient obligatoire à compter du 1er janvier 2025. Tous les salariés concernés par l’attribution de chèques-repas seront dès lors munis d’une carte, utilisable comme une carte bancaire, plafonnée à une utilisation journalière de 5 fois la valeur du chèque-repas.

7- Pensez à déclarer le télétravail de vos salariés via la DEMDET !

Comme vous le savez, depuis juillet 2023, les employeurs luxembourgeois permettant à leurs salariés frontaliers d’effectuer du télétravail doivent effectuer la déclaration « DEMDET » au Centre Commun de la Sécurité Sociale en vue de permettre le maintien de l’affiliation au régime de sécurité sociale luxembourgeois.

Afin d’éviter le déclenchement de multiples procédures, il est conseillé de déclarer le télétravail pour une période prévisionnelle d’au moins 12 mois (ou la plus longue possible). Une fois la période initialement déclarée écoulée, l’employeur doit procéder à une nouvelle déclaration.

8- Décompte annuel

Pour les salariés embauchés en 2024, il peut être intéressant de remplir un décompte annuel – Explications !

Les contribuables ayant commencé à travailler au Luxembourg au cours de l’année 2024 peuvent introduire une demande en régularisation de l’impôt sur les salaires par décompte annuel afin d’obtenir restitution de l’éventuel excédent d’impôt retenu à la source.

L’objectif de ce décompte (modèle 163) est de déterminer un impôt applicable aux revenus annuels imposables du contribuable. En effet, lors de la première année d’embauche au Luxembourg et en cas d’arrivée en cours d’année, l’impôt est calculé via la retenue à la source comme si le salarié était présent toute l’année de telle sorte qu’un impôt plus important est prélevé.

Dans nombre de cas, l’impôt prélevé à la source est supérieur à celui qui aurait dû être considéré. Le décompte permettra ainsi au contribuable de récupérer l’excédent d’impôt supporté en cours d’année via sa fiche de salaire.

Ce formulaire peut être utilisé par les salariés non-résidents qui ne sont pas admissibles à une déclaration fiscale parce qu’ils n’ont pas travaillé au moins 9 mois au Luxembourg en 2024, mais aussi par les contribuable résidents qui ne sont pas obligés de remplir une déclaration fiscale.

9- Quid de la prochaine indexation ?

La dernière indexation a eu lieu le 1er septembre 2023.

Il y a indexation automatique dès lors que la moyenne semestrielle de l’indice enregistre une différence de 2.5 % par rapport à la dernière cote d’échéance.

Sur base du taux d’inflation actuel, le STATEC estime que la prochaine indexation n’aura pas lieu avant avril 2025.

Pour rappel, l’indexation est d’ordre public et concerne tous les salariés sous contrat de travail luxembourgeois, ainsi que les étudiants, les stagiaires et les apprentis, dont la rémunération augmentera de 2,5 %.

Vous souhaitez recevoir les dernières nouvelles qui concernent les RH au Luxembourg directement dans votre boîte mail ? Inscrivez-vous à My HR Update : https://www.securex.lu/#hr-update