Le Gouvernement luxembourgeois prépare une réforme fiscale d’envergure qui devrait entrer en vigueur au 1er janvier 2028. Celle-ci constitue l’un des plus importants changements du système d’imposition des personnes physiques depuis des décennies et aura des répercussions concrètes sur la paie et le pouvoir d’achat de vos collaborateurs.

Voici l’essentiel à retenir !

Une seule classe d’impôt obligatoire : la “Classe U”

À partir de 2028, les trois classes d’impôt actuellement en vigueur (1 : célibataires, 1a : parents isolés/retraités, 2 : couples mariés ou partenaires pacsés) seront fusionnées en une classe d’imposition unique appelée Classe U.

Cette réforme vise à instaurer une imposition véritablement individualisée, en supprimant tout avantage fiscal automatique lié au mariage ou au partenariat enregistré. Elle s’inscrit dans une volonté de moderniser et de simplifier le système fiscal luxembourgeois, afin de l’adapter à l’évolution des modèles familiaux et professionnels, tout en rendant le barème plus transparent, plus cohérent et plus représentatif des réalités sociales actuelles.

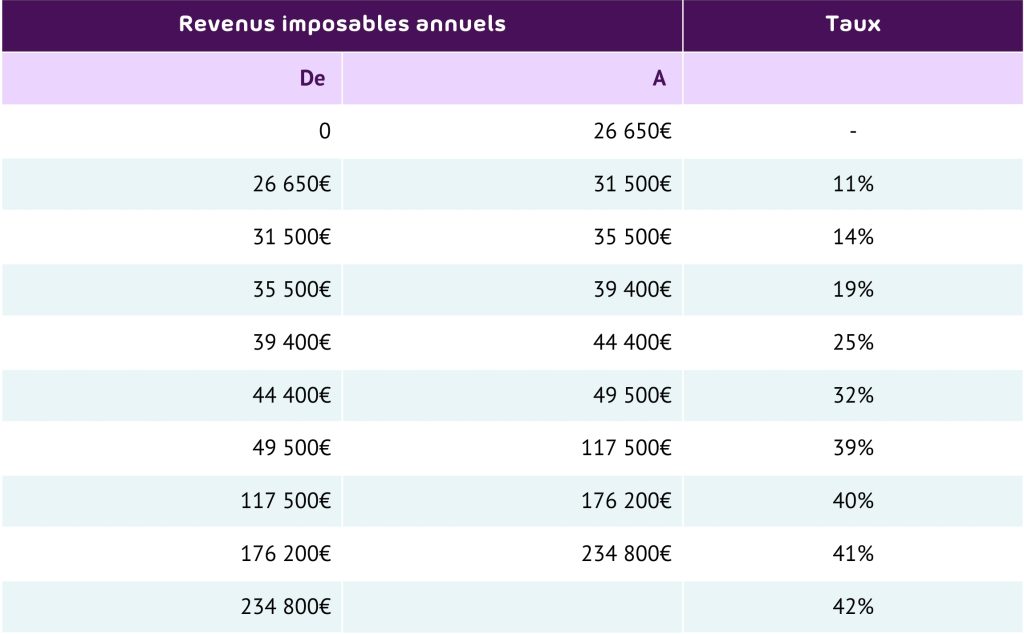

Nouveau barème progressif

Le projet de loi propose un barème progressif unique applicable à tous les contribuables, caractérisé par une structure simplifiée comprenant désormais 10 tranches au lieu de 23 aujourd’hui, ainsi qu’une première tranche entièrement exonérée jusqu’à 26 650 €.

A partir de 2028, les premiers 26 650 € de revenu ne seront plus imposés, contre 13 230 € actuellement, ce qui entraîne une réduction mécanique de l’impôt dû pour tous les contribuables et constitue l’une des mesures les plus marquantes de la réforme.

D’après le ministre des Finances, le nouveau barème d’imposition sera plus favorable pour l’ensemble des contribuables appartenant actuellement aux classes d’impôt 1 et 1a. Il en sera de même pour environ 85 % des contribuables imposés en classe d’impôt 2.

Mesures d’accompagnement importantes

En parallèle du nouveau barème et de la classe unique, la réforme introduit ou renforce plusieurs abattements et crédits d’impôt, en particulier ceux destinés à soutenir les familles avec de jeunes enfants. Voici un aperçu de ces mesures telles qu’elles figurent dans le projet de loi actuellement en discussion.

Abattement « petite enfance »

Un nouvel abattement fiscal de 5 400 € par an est instauré pour chaque enfant âgé de 0 à 3 ans, afin de mieux tenir compte des coûts liés à la petite enfance. Lorsque l’enfant est élevé par un parent seul, celui‑ci bénéficie de l’intégralité de l’abattement. Dans le cas d’un couple, l’avantage est réparti équitablement, chaque parent pouvant déduire 50 % du montant.

Crédit d’impôt pour parents isolés

Le crédit d’impôt monoparental (CIM) passera de 3 504 € à 4 008 € par an, renforçant ainsi le soutien aux familles monoparentales.

Relèvement de nombreuses déductions

Le projet de réforme prévoit également une augmentation de plusieurs plafonds de déduction, permettant de réduire le revenu imposable et de générer, pour la majorité des contribuables concernés, des économies nettes supplémentaires.

Sont notamment concernés :

- Intérêts débiteurs hypothécaires et primes d’assurances : le plafond annuel de déductibilité de ces dépenses passe de 672 à 900 €, montant à multiplier par le nombre de personnes composant le ménage.

- Epargne-logement : le montant déductible des cotisations versées en vertu d’un tel contrat est porté à 1 500 € par an pour les contribuables âgés de 18 à 40 ans, et à 900 € pour les autres, contre 1 344 € et 672 € actuellement.

- Frais de garde et services à domicile : L’abattement forfaitaire pour frais de domesticité, frais d’aides et de soins en raison de l’état de dépendance ainsi que pour frais de garde d’enfant est relevé de 5 400 à 6 000 €.

Entrée en vigueur et période transitoire

La nouvelle classe d’impôt unique s’appliquera automatiquement, dès son entrée en vigueur le 1ᵉʳ janvier 2028, à tous les contribuables actuellement en classe 1 ou 1a, ainsi qu’aux couples mariés ou pacsés après cette date.

Les couples mariés ou pacsés avant le 1er janvier 2028 pourront, quant à eux, continuer à bénéficier du tarif de l’ancienne classe d’impôt 2 durant une période transitoire pouvant aller jusqu’à 25 ans (soit jusque fin 2052), sauf s’ils choisissent volontairement de passer au nouveau barème unique.

Autre évolution : pour les couples qui conservent la classe 2 pendant la période transitoire, en cas de survenance d’un décès ou d’un divorce durant cette période transitoire, le maintien de cette classe est maintenu pendant 5 ans (au lieu de 3 ans actuellement).

Conclusion

La réforme fiscale de 2028 entraînera des changements significatifs dans le calcul de l’impôt sur le revenu, avec des effets directs sur la paie de vos collaborateurs et, par conséquent, sur leur pouvoir d’achat.

Le projet de loi doit encore finaliser son parcours législatif, mais ses grandes lignes sont désormais connues et permettent d’anticiper les impacts à venir.

Nous continuerons à suivre de près l’évolution de la réforme et vous informerons en temps utile des modalités pratiques, afin que vous puissiez aborder ces changements en toute sérénité.