Retrouvez ici toute l’actualité qui concerne la gestion des RH au Luxembourg !

Voici le programme :

1. Véhicule de société : nouveaux taux pour l’évaluation de l’avantage en nature au 1er janvier 2025

2. Déclaration PASRAU en France, la date limite approche pour les entreprises !

3. Avez-vous pensé à modifier vos modèles de contrat de travail ?

4. Du neuf pour la période d’essai des contrats à durée déterminée (CDD)

5. La prime locative : la nouvelle prime défiscalisée

7. Nouvelle procédure pour obtenir les matricules des ressortissants hors UE

9. Accident du travail : lancement de la déclaration électronique via MyGuichet.lu

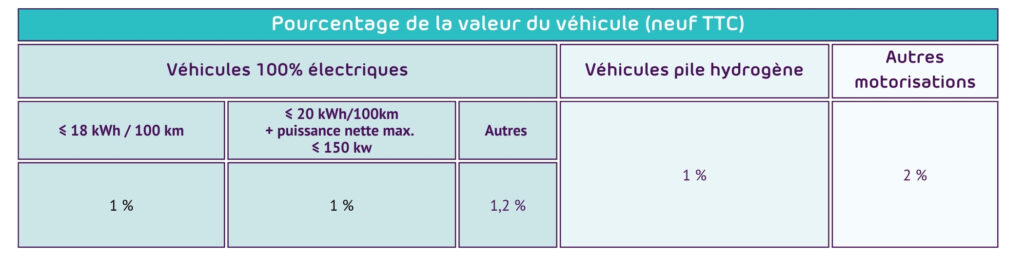

1. Véhicule de société : nouveaux taux pour l’évaluation de l’avantage en nature au 1er janvier 2025

C’est en effet en janvier prochain que s’appliquera la dernière étape de la réforme sur la taxation des voitures de société prévue par le gouvernement luxembourgeois.

Ainsi, toutes les voitures commandées et immatriculées à partir du 1er janvier 2025 tomberont sous ce nouveau régime :

Échapperont donc à cette réforme les voitures commandées en 2024 mais livrées en 2025 ainsi que les véhicules déjà en circulation. Pour toutes les autres, l’avantage en nature appliqué sur le prix TTC de la voiture (options comprises et remises déduites) variera désormais entre 1, 1,2 et 2 %.

2. Déclaration PASRAU en France, la date limite approche pour les entreprises !

Dès lors que vos salariés résidents français ont dépassé le seuil fiscal de 34 jours de travail en dehors du Luxembourg, vous êtes tenus, en tant qu’employeur, de déclarer une fois par an leurs revenus imposables en France auprès du fisc français. La date limite pour les revenus de l’année 2023 est fixée au 31 décembre 2024.

En cas de dépassement des seuils fiscaux, le salaire en relation avec l’intégralité des jours travaillés en dehors du Luxembourg est en principe imposable dans le pays de résidence du salarié. Seuls les jours travaillés au Luxembourg seront taxés à Luxembourg. Par conséquent, il est nécessaire d’adapter le payroll afin d’exempter d’impôt luxembourgeois les jours prestés hors du Luxembourg.

Les démarches ne s’arrêtent pas là pour les frontaliers français. L’employeur luxembourgeois doit en effet déclarer une fois par an, auprès de l’administration française, les revenus imposables en France des salariés ayant dépassé le seuil fiscal. Cette déclaration annuelle dite PASRAU implique au préalable l’obtention d’un numéro de SIRET en France et ne vise que les employés qui sont restés soumis à la sécurité sociale luxembourgeoise.

De son côté, le résident français est responsable du paiement de l’impôt sur les revenus liés au télétravail. Il se verra prélevé mensuellement un acompte contemporain, après avoir effectué les démarches nécessaires directement en ligne sur son espace personnel DGFIP.

3. Avez-vous pensé à modifier vos modèles de contrat de travail ?

Comme vous le savez, le Luxembourg a transposé la Directive (UE) 2019/1152 relative aux conditions de travail transparentes et prévisibles au sein de l’UE via la loi du 24 juillet 2024, entrée en vigueur le 4 août dernier. Celle-ci a modifié les mentions obligatoires du contrat de travail, obligeant les entreprises à remanier leurs modèles pour les futures embauches.

Les clauses du contrat de travail suivantes doivent être revues et, le cas échéant, modifiées :

- Le lieu de travail : Les parties au contrat de travail peuvent convenir que le salarié a la possibilité de déterminer son lieu de travail. Dans ce cas, cela doit être stipulé dans le contrat de travail.

- La prestation d’heures supplémentaires et ses modalités : Le contrat de travail doit désormais définir les cas dans lesquels des heures supplémentaires pourront être prestées, tout en respectant le cadre légal très restrictif à ce sujet. Par ailleurs, toutes les modalités ayant trait à un changement d’équipe doivent aussi être indiquées.

- La rémunération : Une distinction nette entre ce qui relève du salaire de base et des compléments de salaire doit être indiquée au contrat, tout en mentionnant la périodicité et les modalités de versement du salaire. Tous les compléments de salaire devront donc être détaillés, séparément du salaire de base, comme les primes, les gratifications, les avantages en nature, etc.

- La résiliation du contrat : En plus de faire référence aux délais de préavis, il est désormais nécessaire de prévoir la procédure à respecter en cas de résiliation comme les conditions de forme et l’indication du délai pour introduire une action en contestation de la résiliation.

- La période d’essai : Il faut mentionner les conditions d’application de cette période d’essai, notamment en incluant le délai de préavis au cas où l’une des deux parties souhaiterait mettre fin à la relation de travail avant la fin de la période d’essai, les situations prolongeant la période d’essai, etc.

De nouvelles clauses doivent par ailleurs faire leur apparition dans le contenu des contrats de travail :

- Le droit à la formation : Si l’employeur octroie une formation, cela devra faire partie des clauses du contrat de travail, en indiquant le nombre de jours de formation auxquels le salarié a droit par an et les conditions générales de la politique de formation.

- L’organisme de sécurité sociale : L’identité de cet organisme devra à l’avenir être mentionnée dans les contrats.

Enfin, par principe, les clauses d’exclusivité sont désormais nulles et de nul effet. On entend par là les clauses de nature à interdire à un salarié d’exercer en dehors de l’horaire normal de travail une autre relation de travail.

4. Du neuf pour la période d’essai des contrats à durée déterminée (CDD)

Les périodes d’essai des CDD suivent désormais leurs propres règles et non plus celles des contrats à durée indéterminée (CDI). Un nouveau principe est établi : la durée maximale applicable ne pourra pas dépasser le quart de la durée du contrat.

Jusqu’ici, le Code du travail appliquait aux CDD la même réglementation relative à la période d’essai qu’aux CDI, permettant parfois de couvrir toute la durée du CDD par une période d’essai, ce qui n’avait pas de sens.

Désormais, la nouvelle loi prévoit que la durée de la période d’essai doit être proportionnée à la durée du contrat. Ainsi, le nouvel article L.122-11 (1) du Code du travail mentionne dorénavant que la période d’essai ne pourra ni être inférieure à 2 semaines, ni être supérieure à un quart de la durée fixée au CDD ou de la durée minimale pour laquelle le contrat a été conclu.

*Alternativement, une période d’essai de 4 semaines est autorisée, avec un préavis de 4 jours.

** Limite maximale pour un salarié dont le niveau de formation est inférieur au certificat d’aptitude technique et professionnelle (CATP).

5. La prime locative : la nouvelle prime défiscalisée

Depuis le 1er juin dernier, les employeurs bénéficient d’une autre possibilité pour attirer de jeunes talents via un nouveau moyen de défiscalisation ! La petite dernière ajoutée à l’article 115 de loi de l’impôt sur le revenu ? La prime locative !

En pratique ? L’employeur a désormais la possibilité de verser à un jeune salarié locataire de son logement occupé à titre principal une prime mensuelle.

Cependant et pour en bénéficier, certaines conditions doivent être réunies :

- Le montant de la prime est limité au loyer hors charges payé par le salarié ;

- Le plafond de la prime est de 1.000 € par mois ;

- L’exemption fiscale est de 25 % du montant de la prime ;

- Le salarié doit être âgé de moins de 30 ans au début de l’année d’imposition ;

- Le salaire brut annuel, hors prime locative, ne devra pas excéder le montant de 30 fois le salaire social minimum qualifié (SSMQ), soit actuellement 92.553,30 € (indice 944.43). En cas d’année incomplète, l’employeur a l’obligation d’extrapoler le salaire sur une année complète afin de vérifier le seuil précité.

Par ailleurs, en cas d’occupation à temps partiel ou en cas de mois incomplet selon les heures déclarées auprès du Centre Commun de la Sécurité Sociale (CCSS), le plafond de la prime doit être proratisé.

Il est important de mentionner qu’il est de la responsabilité de l’employeur de vérifier que les conditions donnant droit à l’exemption sont bien réunies au préalable du versement.

6. Réforme fiscale 2025

Le 17 juillet dernier, le Ministre des finances, Gilles Roth, a annoncé une vaste réforme fiscale afin de renforcer le pouvoir d’achat des salariés et la compétitivité du Luxembourg. Un projet de loi a d’ores et déjà été déposé au Parlement (N°8414), et en voici les principales modifications.

- Adaptation du barème des personnes physiques : le projet de loi prévoit une adaptation à raison de 2,5 tranches indiciaires. Concrètement, cela signifie un allègement fiscal pour tous les salariés !

- Allègement fiscal supplémentaire pour la classe d’impôt 1a :

- Tout d’abord, le projet de loi prévoit une adaptation significative du tarif d’imposition de la classe 1a, le but étant que la charge fiscale de cette classe d’imposition se rapproche de celle de la classe 2.

- De même, afin d’alléger particulièrement la charge des ménages monoparentaux, il est proposé de relever le montant du crédit d’impôt monoparental (CIM) qui pourra désormais aller jusque 3.504 € (contre 2.505 € actuellement).

- Élimination de la charge fiscale des salariés touchant le salaire social minimum non qualifié (actuellement 2.570,93 €) via une hausse du crédit d’impôt salaire social minimum (CISSM) dont le montant maximum passera de 70 € à 81 €.

- Renforcement du régime de la prime participative : le projet de loi apporte 2 modifications majeures :

- L’une des conditions du versement de cette prime est que celle-ci ne doit pas dépasser 25% de la rémunération annuelle brute du salarié (avant incorporation des avantages en espèces et en nature) au cours de laquelle la prime est allouée. Le projet de loi prévoit d’augmenter ce plafond à 30%.

- Par ailleurs, la somme des primes participatives qu’un employeur peut allouer à ses salariés est actuellement limitée à 5% du résultat positif de l’entreprise de l’exercice d’exploitation précédant. Le projet de loi prévoit d’augmenter ce pourcentage à 7,5%.

- Modernisation du régime fiscal des impatriés : jusqu’ici, ce régime proposait un panel de différentes exemptions basées sur des frais réels ainsi qu’une prime d’impatriation parmi lesquelles l’employeur pouvait librement choisir. Le nouveau modèle prévoit un système forfaitaire caractérisé par :

- une exemption fiscale de 50% du montant brut de la rémunération annuelle totale,

- tout en plafonnant le montant de la rémunération annuelle pouvant profiter de cette exemption à 400.000 €.

- Nouvelle prime « jeune salarié » : L’employeur aura la possibilité de verser une prime exonérée d’impôt à 75% à son jeune salarié en début de carrière. Le montant pourra varier entre 5.000 € et 2.500 €, selon le salaire brut annuel du salarié. Cette prime pourra être versée une fois par an pendant une durée maximum de 5 ans.

7. Nouvelle procédure pour obtenir les matricules des ressortissants hors UE

Vous vous apprêtez à engager un ressortissant d’un pays hors de l’Union européenne, de l’Espace économique européen ou de la Suisse ? Attention, les règles ont changé !

Avant toute embauche, il est impératif de vérifier que ce ressortissant dispose de son autorisation de séjour ou de travail et/ou de son numéro de matricule (numéro de sécurité sociale). Sans numéro de matricule, la déclaration d’entrée au Centre commun de la sécurité sociale (CCSS) est impossible.

Depuis le 1er juillet 2024, c’est la Direction Générale de l’Immigration relevant du Ministère des Affaires Etrangères (MAE) qui délivre le numéro de sécurité sociale aux ressortissants de pays tiers, et non plus le CCSS. Cela concerne tant les salariés que les stagiaires.

Deux cas de figure se présentent :

- Soit le ressortissant de pays tiers a besoin d’un permis de travail (ou document équivalent) pour travailler ou séjourner au Luxembourg : le numéro de matricule sera attribué à la personne concernée lors des démarches effectuées auprès du MAE pour l’obtention dudit document.

- Soit le ressortissant de pays tiers n’a pas besoin d’un permis de travail (ou document équivalent) pour travailler ou séjourner au Luxembourg. La personne doit introduire une demande spécifique à la Direction Générale de l’Immigration en fournissant les documents justifiant de sa situation (passeport, contrat de travail, titre de séjour…). C’est le cas par exemple d’un jeune étudiant ressortissant de pays tiers qui réside dans un pays frontalier et qui souhaite effectuer à Luxembourg un stage tripartite dans le cadre de son parcours scolaire. Même si le permis de travail n’est pas nécessaire, seul le MAE sera compétent pour délivrer le numéro de matricule.

8. Indexation des salaires

Vous voulez savoir quand tombera la prochaine indexation ? Voici les informations dont nous disposons à ce jour.

L’indexation des salaires se déclenche un mois après que la moyenne semestrielle de l’indice a enregistré une différence de 2.5 % par rapport à la dernière cote d’échéance. La moyenne semestrielle, calculée pour chaque mois, correspond à la moyenne des indices généraux des 6 derniers mois disponibles.

La moyenne semestrielle est passée de 1011.17 points en juillet à 1012.12 points en août. La prochaine indexation sera dès lors appliquée lorsque la valeur de 1013.46 points sera atteinte.

Même si l’écart entre ces deux valeurs n’est que de 0.13%, un déclenchement de l’index dès le mois de novembre paraît peu probable. En effet, le taux d’inflation annuel devrait à nouveau dépasser 1.63% en octobre et en novembre 2024 pour que la tranche soit déclenchée en novembre et appliquée en décembre.

Une actualisation des prévisions d’inflation sera publiée le 6 novembre sur le site du STATEC, mais une première estimation du taux annuel d’inflation établie par la commission de l’indice sera publiée le 31 octobre 2024.

9. Accident du travail : lancement de la déclaration électronique via MyGuichet.lu

Tout employeur doit déclarer les accidents du travail ou de trajet dont son salarié a été victime auprès de l’Association d’assurance accident (AAA). Désormais cette déclaration peut se faire via MyGuichet.lu.

Depuis le 30 septembre 2024, l’AAA offre la possibilité de déclarer électroniquement les accidents du travail ou de trajet via la plateforme MyGuichet.lu. La déclaration papier reste cependant possible.

En complément, l’Inspection du Travail et des Mines (ITM) doit également être informée via le formulaire disponible sur le site de l’ITM, à retourner signé par mail à l’adresse accidents@itm.etat.lu ou par courrier à leur adresse. Cette information doit être transmise immédiatement en cas d’accident grave et dans les meilleurs délais dans les autres cas.