Retrouvez ici toute l’actualité qui concerne la gestion RH au Luxembourg !

1/ Accord tripartite : quelles conséquences pour la paie des salariés ?

2/ Nouveaux paramètres sociaux au 1er juin 2026

3/ Nouveau régime fiscal à venir pour les stock-options

4/ Attention aux faux certificats d’incapacité de travail !

6/ Contrat d’apprentissage : la saison des signatures est ouverte !

1/ Accord tripartite : quelles conséquences pour la paie des salariés ?

Suite à l’accord tripartite du 8 juin 2026, conclu entre le Gouvernement luxembourgeois et les partenaires sociaux, un projet de loi a été déposé à la Chambre des députés afin de soutenir le pouvoir d’achat des salariés. Voici les principales mesures qui impacteront directement le calcul des salaires.

Introduction d’un crédit d’impôt conjoncture (CIC)

Afin de renforcer le pouvoir d’achat mais aussi de freiner l’inflation, le Gouvernement a décidé de réintroduire temporairement, comme en 2023, un crédit d’impôt conjoncture (CIC), pour la période du 1er juin 2026 au 31 décembre 2026. Ce crédit d’impôt vise à compenser le report au 1er janvier 2027 de l’adaptation du barème d’impôt consécutive à l’indexation intervenue le 1er juin 2026.

Le CIC sera versé directement au salarié par l’intermédiaire de la paie, à l’instar du crédit d’impôt salaire (CIS) et du crédit d’impôt salaire social minimum (CISSM). Son coût sera intégralement supporté par l’administration fiscale. Son montant varie en fonction du salaire brut mensuel du salarié.

| Salaire brut mensuel | Montant du CIC |

|---|---|

| de 1 125 euros à 1 250 euros | entre 0 et 2 euros par mois |

| de 1 250 euros à 2 100 euros | entre 2 et 3,50 euros par mois |

| de 2 100 euros à 4 600 euros | entre 3,50 et 22 euros par mois |

| de 4 600 euros à 9 500 euros | 22 euros par mois |

| de 9 500 euros à 9 925 euros | entre 22 et 24 euros par mois |

| de 9 925 euros à 14 175 euros | 24 euros par mois |

| de 14 175 euros à 14 916 euros | entre 24 et 27,13 euros par mois |

| supérieur à 14 916 euros | 27,13 euros par mois |

Revalorisation du SSM et du CISSM à partir du 1er janvier 2027

Instauré en 2019, le crédit d’impôt salaire social minimum (CISSM) constitue un mécanisme de soutien en faveur des salariés disposant des revenus les plus modestes. Dans le cadre du nouvel accord tripartite, il a été décidé d’améliorer progressivement le pouvoir d’achat des salariés percevant une rémunération faible ou proche du salaire social minimum (SSM), au moyen de plusieurs mesures :

- une augmentation structurelle du SSM de l’ordre de 3,8 % à partir du 1er janvier 2027 ;

- une augmentation du CISSM, qui passera de 81 € à 179 € à partir du 1er janvier 2027 ;

| A partir du 1er janvier 2027 | Montant du CISMM |

|---|---|

| Salaire brut mensuel entre 1 800 euros et 3 000 euros | 179€ euros par an |

| Salaire brut mensuel entre 3 000 euros et 3 600 euros | Montant dégressif de 179 à 0 € par an |

- une augmentation du CISSM, qui passera de 179 € à 200 € à partir du 1er juillet 2027;

| A partir du 1er juillet 2027 | Montant du CISMM |

|---|---|

| Salaire brut mensuel entre 1 800 euros et 3 000 euros | 200€ euros par an |

| Salaire brut mensuel entre 3 000 euros et 3 600 euros | Montant dégressif de 200 à 0 € par an |

Selon l’exposé des motifs, ces mesures devraient permettre d’augmenter le pouvoir d’achat des bénéficiaires du SSM non qualifié d’environ 200 € nets par rapport à la situation applicable en juin 2026. Grâce au renforcement du CISSM, l’imposition des contribuables de la classe d’impôt 1 percevant le SSM non qualifié devrait par ailleurs être neutralisée.

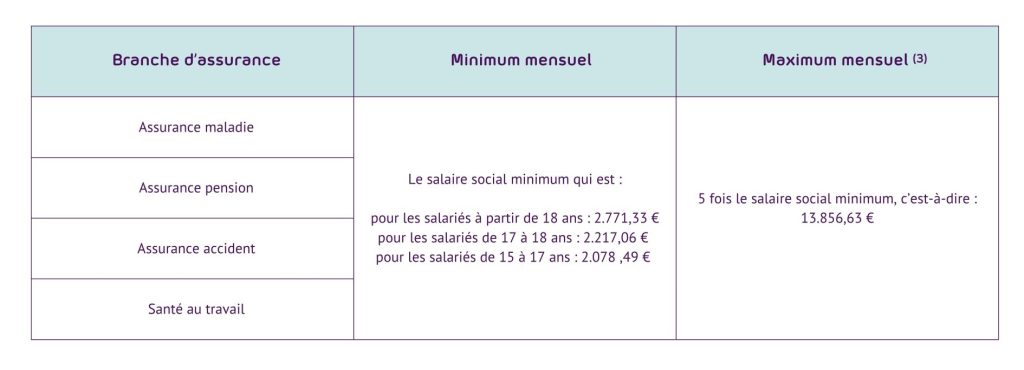

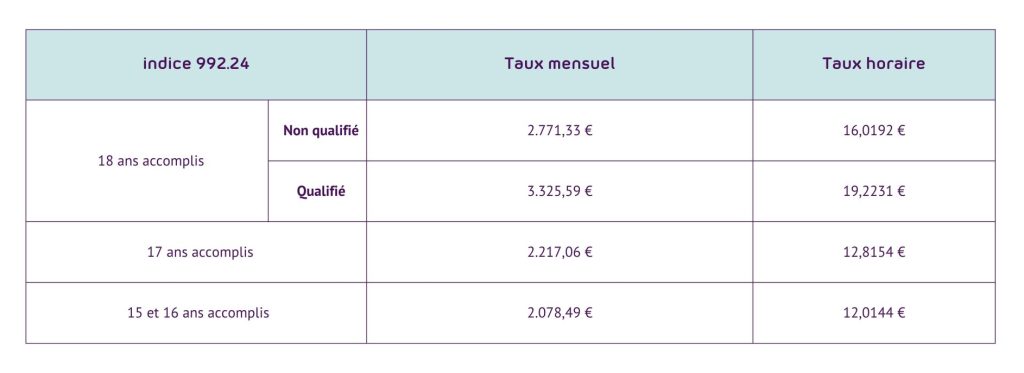

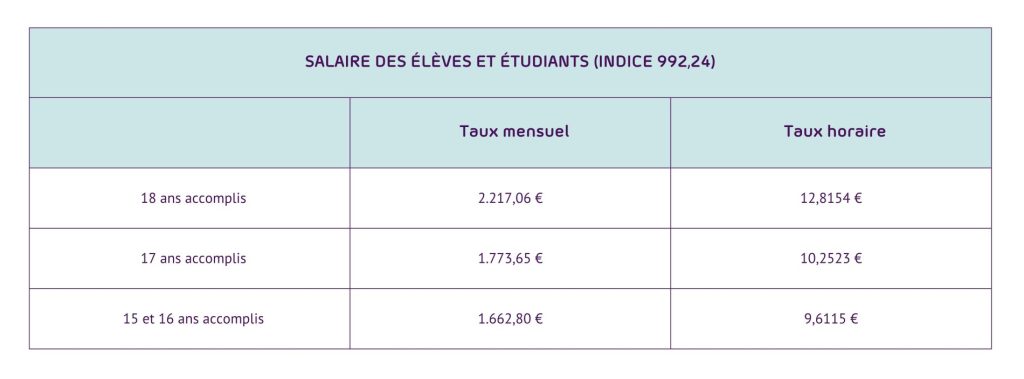

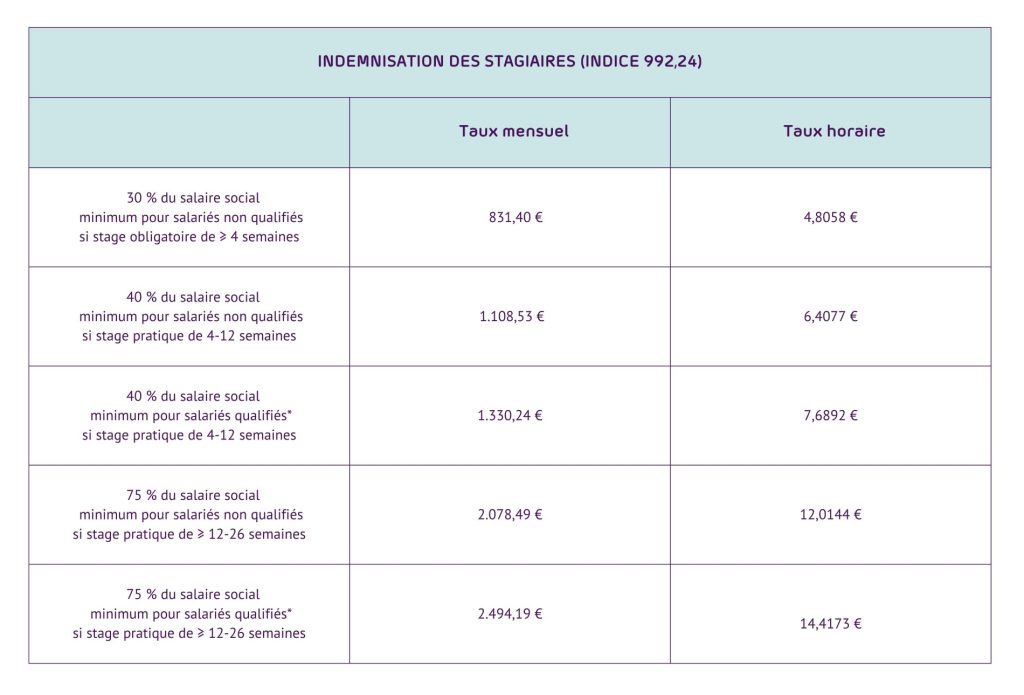

2/ Nouveaux paramètres sociaux

Depuis le 1er juin, une nouvelle tranche indiciaire est applicable (992,24). Il en découle de nouveaux paramètres sociaux applicables à compter du 1er juin 2026.

Minima et maxima cotisables

(3) Pour 2026, le maximum annuel pour les différentes branches d’assurance correspond à 164.589,81 €. Le maximum ne vaut pas pour la contribution dépendance. En revanche, l’assiette pour la contribution dépendance est diminuée d’un quart du SSM non qualifié, soit 692,83 €.

Salaire social minimum

Rémunération des élèves et étudiants occupés pendant les vacances scolaires

Indemnisation des stagiaires

*Pour les stagiaires qui ont accompli avec succès un premier cycle de l’enseignement supérieur ou universitaire (BTS ou Licence/Bachelor), le salaire de référence est le salaire social minimum pour salariés qualifiés tel que prévu par l’article L. 152-8. du Code du travail.

3/ Nouveau régime fiscal à venir pour les stock-options

Un projet de loi n°8782 a été déposé le 1er juillet 2026 afin de renforcer l’attractivité de l’écosystème luxembourgeois pour les jeunes entreprises innovantes. L’ambition est de soutenir leur développement au Luxembourg en leur offrant de nouveaux outils pour attirer et fidéliser des talents hautement qualifiés.

Le texte vise également à clarifier et à inscrire dans la loi le régime fiscal de droit commun applicable aux plans d’options accordés aux salariés.

Nouveau régime dédié aux jeunes entreprises innovantes

Sous réserve de remplir certaines conditions, de jeunes entreprises innovantes pourront mettre en place des plans d’options sur titres, qui bénéficieront d’un régime fiscalement favorable pour leurs salariés. Ces entreprises devront notamment :

- avoir été constituée depuis moins de 10 ans ;

- employer moins de 150 salariés équivalent temps plein (ETP) ;

- présenter un total de bilan ou un chiffre d’affaires n’excédant pas 30 millions d’euros ;

- exercer une activité innovante, avec :

- au moins 2 personnes travaillant en équivalent temps plein ;

- des dépenses de recherche et au développement représentant au moins 15 % des dépenses de fonctionnement.

Le principal intérêt de ce nouveau régime réside dans le traitement fiscal réservé aux options non librement négociables (options qui ne sont ni cotées en bourse ni librement cessibles). Contrairement au régime actuellement applicable, aucune imposition ne serait due lors de l’octroi ou de l’exercice des options. Le salarié ne serait imposé qu’au moment de la vente des titres acquis, à un taux particulièrement favorable correspondant au quart du taux global. Ce régime s’appliquerait aux options octroyées à partir de 2027.

Clarification du régime général applicable aux plans d’options

Le projet de loi ne se limite pas aux jeunes entreprises innovantes. Il précise également le régime fiscal de droit commun applicable aux plans d’options octroyés par les entreprises ne remplissant pas les conditions du nouveau régime ou n’ayant pas choisi de l’appliquer. Afin d’améliorer la sécurité juridique et la lisibilité des règles, les principes existants seront désormais repris directement dans la loi fiscale luxembourgeoise.

Le régime applicable dépendra de la nature des options octroyées. Les options librement négociables seront imposées dès leur attribution, tandis que les options non librement négociables ne seront imposées qu’au moment de leur exercice. En présence d’une période de blocage des titres, une décote forfaitaire de 5 % par année de blocage pourra être appliquée, avec un maximum de 20 %.

Enfin, tant dans le cadre du nouveau régime que du régime général, l’employeur devra effectuer les formalités déclaratives requises auprès de l’administration fiscale avant le 1er mars de l’année suivant l’octroi ou l’exercice des options, selon le cas.

4/ Attention aux faux certificats d’incapacité de travail !

Face à la recrudescence de certificats médicaux irréguliers, la CNS (Caisse nationale de santé) met en garde les employeurs et refuse désormais tous certificats obtenus via des plateformes en ligne, sans consultation, ni examen médical, ainsi que ceux établis par des médecins considérés « inconnus ».

Afin d’aider les assurés et les employeurs à identifier les certificats concernés, la CNS publie sur son site internet une liste des médecins dont les certificats d’incapacité de travail sont refusés. Cette liste est régulièrement mise à jour et peut être consultée directement sur le site de la CNS. Lorsqu’un certificat est déclaré nul par la CNS, aucune indemnité ne sera versée au titre de la période d’incapacité concernée. L’employeur en sera informé. Si le salarié se trouve encore dans la période de maintien du salaire à charge de l’employeur, ce dernier ne pourra pas obtenir le remboursement des salaires correspondant et pourra, le cas échéant, requalifier l’absence comme non justifiée et corriger la paie du salarié en conséquence. Si le salarié est déjà à la charge de la CNS, aucune indemnité pécuniaire de maladie ne lui sera versée pour la période visée par le certificat.

Indépendamment des conséquences susceptibles d’en découler en droit du travail, l’assuré qui fait usage de tels certificats s’expose à des amendes administratives ainsi qu’à d’éventuelles poursuites judiciaires de la part de la CNS.

Le montant de l’amende dépend de la durée du « faux certificat » :

- durée inférieure ou égale à trois jours d’incapacité de travail : 200 euros ;

- durée supérieure à trois jours d’incapacité de travail : 500 euros ;

- en cas de récidive, quelle que soit la durée concernée : 750 euros.

5/ L’été sera chaud !

En cette période de canicule, l’Inspection du Travail et des Mines a récemment publié un communiqué de presse relatif aux recommandations et bonnes pratiques en cas de fortes chaleurs.

Pour rappel, l’employeur est obligé d’assurer la santé et la sécurité de ses salariés sur le lieu de travail. Dans ce cas, et en période de canicule, l’employeur doit mettre en place des mesures pour les travaux réalisés en extérieur ainsi que dans les locaux de travail.

Pour les travaux réalisés en extérieur, l’employeur doit aménager des zones d’ombre bien aérées, approvisionner les travailleurs occupant des postes de travail en eau potable, réduire les postes de travail nécessitant une action physique soutenue et prolongée, prévoir une aide mécanique pour les travaux pénibles…

Dans le cadre des locaux de travail, l’employeur doit surveiller les températures et isoler thermiquement les bâtiments et locaux existants, mettre à la disposition des salariés des moyens pour lutter contre la chaleur comme des ventilateurs ou climatiseurs. L’employeur doit également mettre à disposition de l’eau potable, en quantité suffisante, pour tous les salariés de l’entreprise.

6/ Contrat d’apprentissage : la saison des signatures est ouverte !

L’apprentissage est une formation professionnelle qui comporte des périodes de formation en milieu scolaire mais aussi des périodes de formation pratique en milieu professionnel.

Il prépare à l’obtention de différents diplômes et existe sous 2 formes :

- l’apprentissage initial qui concerne les personnes mineures d’au moins 15 ans révolus ;

- l’apprentissage pour adultes qui concerne les personnes majeures pour leur permettre de terminer, de compléter ou d’acquérir une formation professionnelle par le système de l’apprentissage par alternance.

Pour embaucher des personnes sous cette forme de contrat, les employeurs ont dû, à partir du mois de mars, envoyer les déclarations de poste d’apprentissage au service d’orientation professionnelle de l’ADEM.

Depuis le 16 juillet, et jusqu’au 1er novembre, les contrats d’apprentissage doivent être conclus !

Vous souhaitez recevoir les dernières nouvelles qui concernent les RH au Luxembourg directement dans votre boîte mail ? Inscrivez-vous à My HR Update : https://www.securex.lu/#hr-update